Deutschland braucht eine Speicherstrategie

I. Auf den Punkt: Es braucht eine Speicherstrategie

2023 ist das Jahr der energiepolitischen Strategien. Es geht dabei um nichts weniger als die Weichenstellungen ins klimaneutrale Energiesystem. Und um die Frage, wie der steile Zubau an Erneuerbaren Energien gelingen kann. Was dabei auffällt: Es fehlt eine Speicherstrategie und damit ein Plan, was man wie erreichen will. Kurz gesagt: Energiespeicher sind von gleicher Priorität wie der Ausbau der Wind- und Solarerzeugung, wenn die Transformation des Energiesystem ohne unnötige und kostenintensive Umwege gelingen soll.[1] Deutschland hat zu viel Zeit bei Speichern verloren.

Der vorliegende Impuls adressiert daher folgenden Fragen:

- Warum brauchen wir eine Speicherstrategie?

- Warum brauchen wir sie schnell?

- Und: Was muss eine Speicherstrategie leisten?

Download: Impulspapier

PDF anzeigen

Ausgangspunkt ist die Beobachtung, dass Akteure in Politik, Regulierung und Wissenschaft in großen Teilen hinter dem atemberaubenden Tempo der technischen Entwicklung von Energiespeichern geblieben sind. Weltweit wird beim Zubau ein Superlativ nach dem nächsten gefeiert. In den Szenarien und Debatten der deutschen Energiepolitik finden sich hingegen vielfach weder der aktuelle Stand zu Kosten noch der verfügbaren Techniken wieder. Falsche Annahmen zu Speichern führen so zu falschen Empfehlungen, mit potenziell fatalen Folgen für die Energiewende der kommenden fünf bis zehn Jahre.

Weil eine energiepolitische Strategie insbesondere zu Kurzfristspeichern fehlt, führt dies zu kostspieligen und unsicheren Umwegen.[2] Damit verschärfen sich bereits heute sichtbare Probleme: Mit viel zu wenigen Kurzfristspeichern[3] im System sind massive und teure Abregelungen zu erwarten. Und noch problematischer: Ausbau-Drosselungen bei EE-Kapazitäten könnten politische Reflexe sein, wenn der Eindruck entsteht, dass die Netze – aufgrund fehlender Speicher und Flexibilitäten – voll und Einspeisespitzen zu hoch sind.

Das muss aber nicht sein. Die zeitliche Komponente zur Synchronisierung von Erzeugung und Verbrauch kann im neuen System durch Batteriespeicher geliefert werden. Diese können Energie zur Verfügung stellen, aber dem System auch Energien entnehmen (z.B. die PV-Mittagsspitze). Batteriespeicher können umgehend realisiert werden — kostengünstig, schnell und erdgasfrei.

Damit das gelingt, brauchen wir schnellstmöglich eine Speicherstrategie.[4] Diese sollte marktliche und technologische Entwicklungen reflektieren und Handlungspfade für das Energiesystem definieren. Dabei sollte mindestens der bereits gültige und bestätigte Szenariorahmen Strom 2023–2037/2045 für die Netzentwicklung Orientierung geben.[5] Ein Ausbau in einer Größenordnung von etwa 100 GWh[6], mindestens aber von 25 Gigawatt für Großbatteriespeicher und mehr als 60 Gigawatt PV-Batteriespeichern sollte bis 2030 realisiert werden. Zudem bedarf es einer systemischen Integration der erwarteten, bidirektional nutzbaren Fahrzeugbatteriekapazitäten in die Szenarien. Neben mittel- bis langfristigen Zielen muss die Speicherstrategie zudem auch kurzfristige “no regret” Maßnahmen enthalten, um den systemnützlichen Speicherausbau schnell anzustoßen.

II. Speicher in der deutschen Energiepolitik: Ein Missverständnis

1: 2023 ist das Jahr der Energie-Strategien und Weichenstellungen

Die Energiepolitik gleicht einer Großbaustelle. In schnellen Schritten werden große und kleine Brocken der Energiewende nach vielen Jahren der Versäumnisse aus dem Weg geräumt. Das Jahr 2023 markiert dabei – nach dem Jahr der Energiekrise – einen wichtigen Zwischenschritt, in dem viele wichtige Weichenstellungen besprochen und beschlossen werden.

- Auf der Plattform Klimaneutrales Stromsystem wird das Strommarktdesign der Zukunft erörtert.

- Mit der Systementwicklungsstrategie werden Lösungen für die Netzinfrastrukturen erarbeitet. Sie soll ein Leitbild und eine Transformationsstrategie für den Weg zum klimaneutralen Energiesystem liefern.[7]

- Die Photovoltaik-Strategie zeichnet eine Vision und formuliert Maßnahmen für die laufende Legislaturperiode.[8]

- Eine Kraftwerksstrategie wurde angekündigt, um u.a. gigawattweise “Wasserstoffkraftwerke” an den Start zu bringen.[9]

- Eine Windenergie-an Land-Strategie wurde im Mai vorgelegt.[10]

- Auf EU-Ebene wird ein neues Strommarktdesign und damit an den Fundamenten des Energiesystems und einer stärkeren Flexibilisierung (auch mit Speichern) gearbeitet.[11]

Alles in allem: Viele strategische Entscheidungen für die Gestaltung des neuen Energiesystems, das wir in den kommenden zehn bis 20 Jahren schaffen müssen. Was dabei auffällt: Es fehlt eine Speicherstrategie. An unterschiedlichen Stellen taucht das Thema als „Querschnittsaufgabe“ auf – so etwa in der PV-Strategie, die explizit nach der Entwicklung im Themenfeld PV und Stromspeicher fragt. Gleichwohl: Das Thema wird nicht systemisch und explizit betrachtet. Ein Fehler.

2: Geplanter PV-Zubau verlangt nach Flexibilitäten

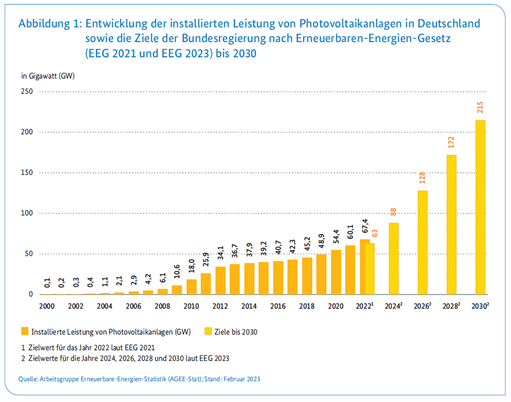

„Erneuerbare Energien deutlich schneller ausbauen”. Das ist die inzwischen allgemeingültige Formel beim Umbau der Energieversorgung. Bis 2026 wird die Leistung der installierten PV-Kraftwerke in Deutschland sich gegenüber 2021 auf über 120 Gigawatt (GW) verdoppeln. Weitere 100 GW sollen dann bis 2030 hinzukommen und nochmal 200 GW in den 2030ern. Auch der Zubau beim Wind soll nach den Jahren der Flaute wieder deutlich anziehen. Mit dem 2%-Flächenziel soll die Windenergie an Land von aktuell 58 GW auf 157 GW in 2035 nahezu verdreifacht werden.[12]

Der Speicherbedarf ergibt sich aus der Geschwindigkeit der Kombination dieses PV-Wind-Zubaus. Denn unser Stromsystem wurde nicht für die intermittierenden Erneuerbaren Energien und die wachsende Zahl sektorenkoppelnder Verbraucher, wie Wärmepumpen und Elektrofahrzeuge, gebaut.[14] Das fossile Altsystem ist für den Ausgleich viel zu langsam und wird in den 2020ern immer mehr zur energiewirtschaftlichen Last. Für eine bedarfsgerechte Versorgung müssen daher Kurzfristspeicher (und Flexibilitäten) sorgen. Und das nicht in zehn bis 20 Jahren, sondern bereits vor 2030.

Schon heute sind Engpässe in einigen Netzgebieten Realität. Dort wird der PV-Zubau eingeschränkt.[15] Auf die signifikant steigenden Lastspitzen ist unser System bisher nicht ausgerichtet. Konventionelle Antworten allein reichen daher nicht aus. Und sie wären deutlich teurer und schwer vereinbar mit den Dekarbonisierungszielen. So wurden bspw. im ersten Halbjahr 2022 allein über fünf Terawattstunden (TWh) Erneuerbare Energie abgeregelt. Die Redispatch-Kosten lagen 2022 bereits bei rund 2,3 Mrd. EUR – mit wohl steigender Tendenz.[16]

Prinzipiell stehen verschiede neue Flex-Optionen zu Verfügung – die ebenso und vermehrt Teil der Lösung sein müssen. Dazu zählen der Ausbau der EU-Netze, Anreize für Demand Side Management und dezentrale, flexible Verbraucher oder Power-to-X-Lösungen.[17] Den restlichen Pufferbedarf müssen schnelle Speicher abdecken. Speicher können den Netzausbaubedarf natürlich nicht ersetzen, aber sie können helfen, mit den realen Limitationen im Verteilungsnetz (insb. 110 kV-Netz) umzugehen und die vorhandene Infrastruktur besser zu nutzen. Die Technologien, um das zu meistern, existieren bereits. Jedoch fehlen sie im heutigen Energiesystem.[18]

Mit anderen Worten: Es muss gelingen, rechtzeitig und großflächig in Optionen der Kurzfristspeicherung und der Lastverlagerungen zu investieren. Ansonsten droht der geplante Ausbau von PV und Wind zu scheitern. Engpässe und Abregelungen könnten schlimmstenfalls dazu führen, dass die nächste Bundesregierung die Ausbauziele wieder einkassiert. „Erst brauchen wir Netzausbau, dann Erneuerbare Energien“ war bereits einmal eine politisch verbreitete Formel zur Drosselung der Energiewende. Sie könnte es wieder werden, wenn hier nicht aktiv mitgesteuert wird.

3. Deutsche Langfristszenarien ignorieren das Speicherpotenzial

Ein Schlüssel für die strategische Planung für die kommenden Jahre sind die Langfristszenarien, die derzeit im Auftrag des BMWK erarbeitet werden.[20] Mit ihnen wird die zukünftige Entwicklung des Energiesystems modelliert. Die Ergebnisse bilden z.B. über die geplante Systementwicklungsstrategie die Grundlage für die Infrastrukturplanung und für weitreichende politische Entscheidungen.[21]

Das Problem: In den Langfristszenarien des BMWK wird die Bedeutung von Kurzfristspeichern erheblich unterschätzt. Dies betrifft sowohl die Ausbaumenge als auch die Zubaugeschwindigkeit. Diese Verzerrung liegt an der fehlerhaften Kostenannahmen von Speichertechnologien, wodurch die bereits erreichte und die künftige Kostensenkung bei Speichern in den Modellen der Langfristszenarien nicht ausreichend reflektiert werden. Es wird als Fehlschluss angenommen, dass in den 2020ern und 2030ern kaum Speicher vorkommen oder dass sie kostenmäßig nicht eingesetzt werden würden. Und das Modell liefert demnach dieses Ergebnis. Anders gesagt: Falsche Annahmen führen zu falschen Ergebnissen.[22]

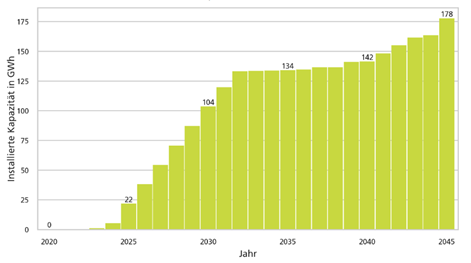

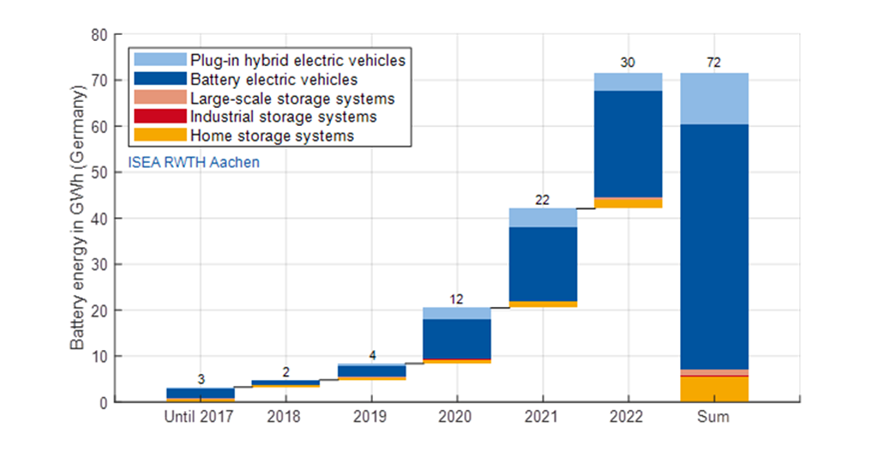

Dabei liegen auch andere Prognosen vor. Selbst die von der BNetzA genehmigten Szenarien für die Ermittlung des Übertragungsnetzausbaus im Szenariorahmen 2023–2037/2045 weisen bedeutend mehr Speicherbedarf und ‑zubau aus, als ihn die Langfristszenarien des BMWK postulieren.[23] Die Erwartung der ÜNB im gültigen Szenariorahmen für den Netzausbau sieht vor, dass eine Größenordnung von ca. 25 Gigawatt für Groß-Batteriespeicher und mehr als 65 Gigawatt PV-Batteriespeichern bis zum Jahr 2037 ins System kommt – in allen Szenarien. Andere Projektionen sehen bei stationären Batteriespeichern sogar einen Entwicklungspfad auf über 100 GWh bis 2030 vor (vgl. Abb. 3).

In den Langfristszenarien des BMWK hingegen wird von keinem nennenswerten Anstieg des Batteriespeicherausbaus bis 2030 ausgegangen. Bis dahin würde das Speichervolumen bei 5 GWh verbleiben. Dabei sind bereits jetzt mehr als 5 GWh an Heim‑, Industrie- und Großspeicher in Deutschland installiert.[25] Erst ab 2030 wird von einem exponentiellen Anstieg des Speichermarkts ausgegangen, wobei selbst in 2035 nur ein Batteriespeichervolumen von 15 bis 40 GWh angenommen wird.[26]

Die Langfristszenarien ignorieren erwartbare reale Entwicklungen. Zu Recht wird in der laufenden Plattform für ein klimaneutrales Stromsystem (PKNS) davon ausgegangen, dass stark steigende Einspeisungsmengen von Wind- und Solarstrom die Marktwerte absenken. Bei negativen Stunden wird es künftig für Neuanlagen keine Marktprämien mehr geben. Die Investoren können sich dagegen durch die Errichtung von Speichern absichern. Der Anreiz wird umso größer werden, je niedriger die Marktwerkte erwartbar fallen und je niedriger die Speicherkosten werden. Die Speicherkosten werden erwartbar aufgrund der technologischen Entwicklung und der Skaleneffekte deutlich sinken. Sprich: Die Projektierer werden sich nicht um die Annahmen der Langfristszenarien kümmern und einfach Fakten schaffen. Wenn die Langfristszenarien dies nicht abbilden, werden sie insgesamt zu Fehlausrichtungen führen, wenn die Politik sich an ihnen orientieren.

Das ist ein Problem. Denn die erhebliche Unterschätzung von Kurzfristspeichern in den Langfristszenarien in einer Größenordnung von mindestens 50 GW in den nächsten zehn Jahren wird zu erheblichen Fehlinterpretationen in der Systementwicklungsstrategie führen, z.B. einen deutlich überhöhten Bedarf an Residuallastausgleich und damit zu überhöhten Zielen für Gaskraftwerke.

Was es nun braucht, ist Konsistenz und Abstimmung, um Planungssicherheit und Verlässlichkeit sicherzustellen. Eine Speicherstrategie würde einen klaren Rahmen für den Speicherausbau in Deutschland liefern. Sie auf die aktuellen Langfristszenarien zu basieren, wäre jedoch aus den hier genannten Gründen nicht empfehlenswert.

4. Die „Minimierung“ von Speicherbedarfen ist der falsche Ansatz

Traditionell wurde das Potenzial der Speicher von Think Tanks und Bundesbehörden in Deutschland immer wieder unterschätzt.[27] Der Zirkelschluss in den Langfristszenarien mit dem Folgefehler eines massiv unterschätzen Speicherbedarfs führt in der Energiepolitik womöglich auch heute zur fehlerhaften Ableitung, dass aktuell ein Speicherzubau nicht nötig und dieser nicht kosteneffizient sei.

So ist das in der PV-Strategie manifestierte Verständnis, den „Speicherzubau minimieren zu wollen“ der falsche Ansatz, mindestens in diesem Jahrzehnt. Dort heißt es konkret: „Ein ausgewogenes Verhältnis von Wind- zu Solarstrom minimiert den Speicherbedarf“ und: „Der europaweite Stromnetzausbau minimiert den Speicherbedarf weiter“. „Verbleibende Kurzzeit- und Langzeitspeicherbedarfe“ sollen durch die smarte Einbindung von Elektromobilität, Wärmepumpen und Industrie sowie durch Wasserstoffelektrolyse, Speicher und Kraftwerke gedeckt werden. Diese Kombination und Einbettung der Speichertechnologien in ein Gesamttableau an Optionen ist richtig, der Minimierungsansatz aber nicht. Der mitgelieferte Duktus in der PV-Strategie, Speicher klein zu halten und die Rolle der Speicher strategisch zu „minimieren“, passt schlichtweg nicht in unsere Zeit und den Beobachtungen auf den sich exponentiell entwickelnden Weltmärkten.

III. Exponentielle Speichermärkte und schnelle Kostensenkung

1. Speicher und PV – Pionierland Deutschland

Die Entwicklung von Speichertechnologien hat maßgeblich ihren Ursprung auch in Deutschland. Es waren gerade auch die Solarunternehmer der ersten Stunde, die sich offensiv mit der Frage befassten, wie die PV in großen Maßstäben zur Energieversorgung beitragen kann. Getrieben von der Frage „Was macht ihr eigentlich nachts?“ nahm die unternehmerische Innovation ihren Ursprung. Von Solon Labs über Younicos, Sonnen, Tesvolt oder Qinous waren und sind zahlreiche der Pioniere parallel zum Hochlauf der Photovoltaik vor 20 Jahren in Deutschland gestartet.[28]

Einige deutsche Speicheranbieter sind inzwischen vor allem im Ausland aktiv, da es keinen starken Heimatmarkt gibt. Wir laufen also mal wieder die Gefahr, hier aufgebaute Kompetenz und Arbeitsplätze ins Ausland abzugeben, um uns in ein paar Jahren zu fragen, warum wir keine heimische Speicherindustrie mehr haben.

Dabei wurden viele der heute gültigen Ansätze hier entwickelt. Die Ausgangsfragen der Forscher:innen und Unternehmer:innen und die entwickelten technischen Lösungen prägen heute den weltweiten Stromspeichermarkt. Vor allem die Erkenntnisse mit Forschungsprojekten dieser Akteure auf Inseln haben gezeigt, dass ab 50 % Erneuerbare Flexibilitäten dringend nötig werden.[29] Auf dem Fundament dieser Vorarbeiten kann heute aufgebaut werden. Und vom starken und langjährigen Knowhow können wir in Deutschland besonders profitieren.

2. Speicher boomen in Deutschland, aber…

Nach Jahren des gemächlichen Wachstums boomen Speicher zuletzt auch in Deutschland.[30] 220.000 neue Heimspeicher wurden installiert und 1.200 Gewerbespeicher. Das entspricht Wachstumsraten von 52 % für Heim- und 24 % für Gewerbespeicher gegenüber dem Vorjahr. Über 650.000 Heimspeicher gibt es demnach bereits in Deutschland. Heute werden fast 75 % der neuen Dach-PV-Anlagen mit Speicher gebaut.[31]

Mit 47 neuen Großspeichern hat sich auch der Zubau hierzulande fast verzehnfacht. Im Jahr 2022 wurden in Deutschland insgesamt 910 Megawatt an Großbatteriespeichern mit mehr als 1 MWh installiert, was einer deutlichen Steigerung gegenüber dem Vorjahr entspricht.[32] Die verfügbare Kapazität bis Ende 2022 liegt damit bei 7 GWh an stationären Batteriespeichern. 2023 dürfte das Wachstum weitergehen.[33] Allein im ersten Quartal diesen Jahres hat es einen Zubau von über 110.000 neuen Speichersystemen gegeben, was einer Gigawattstunde an Speicherkapazität entspricht.[34]

Die Besonderheit des deutschen Marktes des letzten Jahrzehnts ist, dass der Fokus hier mit großem Abstand auf teuren und sehr kleinteiligen Heimspeichern liegt. Heimspeicher dienen bisher (weil ein entsprechendes Anreizsystem fehlt) zunächst vor allem der Optimierung einzelner Endkunden und nicht der Bereitstellung von Flexibilität für das Gesamtsystem, was für alle Verbraucher kostensenkend wäre.

Dabei spricht auch vieles für die wesentlich günstigeren Großbatterien und ihren Einsatz im Energiemarkt. Man kann sie in Standard-Containern kaufen. Großbatterien sind mit LKWs einfach zu transportieren. Viel mehr als eine Stellfläche im Solar- oder Windpark, im Gewerbegebiet oder an einem Umspannwerk ist nicht benötigt.[36]

Gerade PV und Speicher sollten vermehrt als technologische Einheit gesehen werden, so wie dies bei den Innovationsausschreibungen bereits angelegt ist. Im kleinen Dachanlagensegment werden Photovoltaikanlagen inzwischen meist mit Speichern verkauft. Bei großen Anlagen sind sie hingegen noch eher eine Ausnahme, auch weil regulatorische Rahmenbedingung in den letzten Jahren die Wirtschaftlichkeit verhindert haben. Dabei werden sie insbesondere dort wegen der zunehmenden Netzanschlussbeschränkungen sowie der absehbar fallenden Marktwerte zu Sonnenscheinstunden verstärkt benötigt.

Das Gros der deutschen Speicher befindet sich zudem in den Fahrbatterien, die ihrerseits nun zunehmend bidirektional nutzbar werden. Anwender könnten diese Speicherkapazität für das Energiesystem nutzbar machen. Gleichzeitig bilden auch schon die jetzt „fahrenden“ Batterien eine große Ressource für mittelgroße bis große Speicher der kommenden Jahre: Ihre Batterien könnten in immer größeren Stil für ein „second life“ in stationären Speichern zu guten Konditionen bereitstehen und die Ausbaumöglichkeiten dieser massiv erhöhen.

3. International setzen sich Speicher in atemberaubendem Tempo durch

Die Ausbaugeschwindigkeit und die errichtete Speicherleistungen und ‑kapazitäten in Deutschland sind jedoch im Vergleich mit internationalen Märkten noch sehr überschaubau. Weltweit betrachtet gab es 2020 ein Wachstum von 200 % bei stationären Speichern. Die ausgelieferte neue globale Kapazität lag im Jahr 2022 bei etwa 140 GWh.[37] Es wird erwartet, dass die weltweite Produktionskapazität bis 2025 auf 500 GWh ansteigen wird. Und: Global werden Batteriespeicher bereits seit einigen Jahren gezielt auch zur Verbesserung der Versorgungsqualität, der besseren Netzsteuerung und zur zeitlichen Verschiebung von Last- und Erzeugung genutzt.

| Beispiele aus internationalen Speichermärkten Wer sich einen Eindruck von der beeindruckenden Dynamik im internationalen Großspeichermarkt machen will, kann sich z.B. die Nachrichten im Speicher-Infoportal energs-storage.news in der Kategorie ”grid scale” ansehen.[38] Im Folgenden werden einige ausgewählte Nachrichten hervorgehoben, ausschließlich (!) aus den Monaten März und April 2023: ▶ Australien: 250MW/500MWh Großbatterie bezuschlagt. “The half-gigawatt-hour BESS is one component of a three-stage plan the Canberra Big Battery project.” (http://t1p.de/irirt). Ebenso ein anderes Projekt mit Baubeginn im April mit 225MW/480MWh (https://t1p.de/rpbbc), oder ein weiteres Batterieprojekt mit 111MW/270MWh, Fertigstellung Ende 2024 (https://t1p.de/s8qdu). Und noch größer: Warath Super Battery (https://www.energyco.nsw.gov.au/projects/waratah-super-battery) ▶ UK: 100MW/250MWh Großbatterie “The project (…) is part of a pipeline of large-scale battery storage projects. The agreement (…) sees a potential pipeline of 3 GWh of battery storage capacity, including the 350MW, 5‑hour duration (1,750MWh)” (http://t1p.de/5yd20) ▶ USA: Errichtung eines 200MW/429MWh “interconnected battery energy storage system, sowie Unterzeichnung einer Projektpipiline an Batteriespeicherprojekten in Texas von 450 MWh aufwachsend bei 5 GWh” (http://t1p.de/n3sen). Ein anderes Projekt in Kalifornien mit 2,1 GWh soll diesen Sommer “substanziell vervollständigt” werden. Im Artikel sind weitere Projekte in den USA erwähnt, z.B. von Batteriespeichern, die als Retrofit für Peaker-Kraftwerke errichtet werden. (http://t1p.de/dnq6v) ▶ Griechenland: Ausschreibung von 900 MW, Ziel von 3 GW bis 2025. “The standalone energy storage procurement process is set to launch during the third quarter of this year, (…) with systems to be completed by end-2025.” http://t1p.de/qzhds ▶ Südafrika beschafft 513MW/2052MWh (https://t1p.de/8o61h) In Märkten wie Australien oder auch den USA sowie Indien[39] werden bereits seit Jahren Ausschreibungen für neue Kapazitäten von Wind- oder Solarerzeugern mit Speichern gekoppelt, z.B. in den Anforderungen an gesicherte Leistungen über Zeit oder auch Lieferfähigkeiten in der Nacht für Solarerzeuger definiert werden. Die Märkte wachsen erheblich. Auch State Grid in China verfolgt zudem eine ambitioniertes Speicherausbauprogramm. Von aktuell 3 GW ist in China bis 2030 ein Ausbau an Batteriespeichern auf eine Kapazität von 100 GW geplant.[40] |

4. E‑Mobilität: Ein Booster für Speicher (Produktion und Anwendungen)

Günstig und in immer größeren Mengen verfügbar sind die Batterien, die sowieso bereits vorhanden sind: In den E‑Fahrzeugen. Im globalen Fahrzeugmarkt wurden allein 2022 in den rund sieben Millionen vollelektrischen Autos zusätzlich mit über 350 GWh an Speicherkapazitäten ausgeliefert. Die Erzeugungskapazitäten für Batteriespeicher schnellen parallel weiter in die Höhe und dürften schon 2024 die Marke von einem TWh/Jahr erreichen. Die weitere Transformation des PKW-Sektors zu batterieelektrischen Fahrzeugen innerhalb der nächsten Jahre wird diese Trends weiter verstärken.

Warum ist das wichtig? Ein Game-Changer für den Speichermarkt ist die Elektromobilität in punkto Kostensenkungen und Verfügbarkeit. Über den Wettbewerb im Mobilitätsbereich werden vor allem Lithium-Ionen-Batterien mit hoher Energiedichte vorangetrieben. Hiervon profitiert auch der stationäre Speicherbereich.

Allein in Deutschland wurden 2022 693.000 neue Elektrofahrzeuge zugelassen. Mit einen Marktwachstum von 34 % und einer hinzugekommenen Kapazität von 27 GWh wird in Deutschland damit eine Gesamtkapazität von 65 GWh an Speichern in Elektrofahrzeugen erreicht. Nimmt man alle Pumpspeicherkraftwerke zusammen, so haben diese mit 39 GWh nur noch einen geringen Anteil im Vergleich zu den theoretischen Möglichkeiten, die sich aus Speichern in Fahrzeugen ergeben. Und die Entwicklung nimmt erst Fahrt auf: Die Ampel-Regierung hat 15 Mio. E‑PKW als Ziel bis 2030 gesetzt. Rechnerisch bedeutet das ein gigantisches Potenzial von 1.000 GWh.

Allerdings wird dieses Potenzial vorerst nicht abgerufen, da vehicle-to-grid-Lösungen (V2G) und bidirektionales Laden erst am Anfang stehen. Wohin die Reise hier gehen soll, steht aus regulatorischer Sicht bisher in den Sternen. Das Potenzial strategisch zu erfassen, ist die Aufgabe.

5. Technologischer Wettlauf ist Innovationsmotor

Generell spricht für Speicher, dass es eine Vielfalt an Technologien gibt. Die technologische Entwicklung ist derzeit absolut rasant. Anders als noch vor wenigen Jahren von Skeptiker:innen antizipiert, sind die Kostensenkungspotenziale immens. Welche Technologie(n) sich am Ende in welchen Bereichen durchsetzen werden, kann man heute nicht wissen. Aber klar ist, dass der technologische Wettlauf sowie die Skaleneffekte der Massenproduktion die Kosten weiter drücken werden.

Speicher stehen damit in der Tradition der Photovoltaik als ein besonders erfolgreiches Kostensenkungsbeispiel. Aufgrund der Modularität kann die PV für jede Anwendung die passende Anlagenkonfiguration liefern. Bei Batterien ist dies ähnlich. Sie sind ebenfalls modular und aufgrund der verschiedenen Bauarten für verschiedenen Einsatzzwecke anpassbar.

Vielfalt der Speichertechnologien – Wir brauchen „sowohl als auch”

Für den größten Teil des Weges zu einem 100% EE-Energiesystem stehen Stunden‑, Tages‑, und Wochenspeicher im Vordergrund. Für den täglichen Ausgleich sind Batteriespeicher ein geeignetes Mittel. Sensible Wärmespeicher ermöglichen darüber hinaus Lastspitzen der Wärmepumpen um mehrere Stunden zu verschieben. Auch Prozesswärme und ‑kälte kann strombasiert erbracht werden, groß gedacht sogar auf Wochenbasis oder saisonal. Mit massiv ausgebauten Kurzfristspeichern für die Photovoltaik im Sommer kann auch Windenergie zwischengespeichert werden. Wärmepumpen beziehen ihren Strom vor allem im Winter in den Morgen- und Abendstunden und verfügen durchaus über Wärmepuffer. Elektrofahrzeuge haben zwar einen höheren Strombedarf im Winter aufgrund der Innenraumbeheizung, dafür auch von Haus aus große Speicher, die man bedarfsgerecht(er) beladen kann.

Als letzte Komponente kommt die oft zuerst diskutierte Langzeitspeicherung zur Überbrückung von Dunkelflauten in den Fokus, hierfür stehen neben weiteren Speicherkonzepten Wasserstoff (insbesondere auch mittels PV lokal produzierter H2)[42] oder auch synthetisches Methan im Raum.

Generell kann man zwischen sektoralen und sektorenkoppelnden Speichern unterscheiden. Sektorenkopplung ist ohne sektorenkoppelnde Speicher, wie Power-to-Gas oder Power-to-Heat, nicht möglich. Sektorale Speicher hingegen speichern die Energieform nur eines Sektors ein und aus. Dazu zählen bspw. im Stromsektor u.a. Pumpspeicherkraftwerke, Batteriespeicher und Kondensatoren.

Batteriespeicher werden nach ihrer chemischen Zusammensetzung differenziert. Lithium-Ionen-Batterien dominieren unter den Batteriespeichern den Markt mit über 95 %.[43] Noch nie ist eine Energietechnologie so schnell auf den Markt gekommen, wie die Lithum-Ionen-Technologie. Dabei konkurrieren verschiedene Batterietechnologien in einem scharfen Wettbewerb, der die technologische Entwicklung vorantreibt und damit auch die Kostensenkung.

Da im stationären Bereich Energiedichten weniger wichtig sind, etabliert sich hier gerade die LFP-Batterie (Lithium-Eisenphosphat), die deutlich kostengünstiger ist als z.B. NMC-Batterien (Nickel-Mangan-Cobalt) und NCA-Batterien (Lithium-Nickel-Cobalt-Aluminium-Oxide) Aktuell kommen Natrium-Ionen-Batterien (Na-Io) bzw. Sodium-Ionen Batterien hinzu, die ebenfalls deutlich günstiger als NMC und NCA-Batterien sind. Absehbar werden diese aufgrund einer günstigeren Materialkosten und Verfügbarkeitssituation einen breiten Raum vor allem bei den stationären Speichern einnehmen, verbunden mit einer weiteren massiven Skalierbarkeit in der Produktion und Anwendung. CATL hat bereits mit der Serienbelieferung von Na-Ionen-Batterien u.a. für Cherry begonnen. Vertreter der Hersteller gehen davon aus, dass in den kommenden 3–5 Jahren Lithium-Ionen-Speicher im stationären Bereich in hohem Tempo durch große Mengen kostengünstiger Natrium-Ionen-Speicher ersetzt werden. Perspektivisch werden auch noch große Mengen Second-Life-Batterien in den stationären Speichermarkt geschwemmt werden, wenn große Mengen aus der Erstnutzung in Fahrzeugen anfallen. Der Wettlauf der Batterietechnologien zu denen auch noch Redox-Flow-Batterien gehören, ist sehr spannend. Gerade bei Redox-Flow-Batterien kann man die Kapazität entkoppelt von der Leistung skalieren, was sie potenziell zu einen guten Wochen- oder Saisonspeicher macht, wenn entsprechende Anreize für die Errichtung gesetzt werden. Allerdings sind sie derzeit auch teurer.

6. Multi-Use als Erfolgsformel

Aus technischer Sicht sind Batteriespeicher wahre All-round-Talente. Sie sind in der Lage Schwankungen im Sekundenbereich bis zu mehreren Tagen auszugleichen. Sie können von ein paar Kilowattstunden in Heimanwendungen bis mehrere Megawattstunden dimensioniert werden. Und: Sie lassen sich für verschiedene Anwendungen im Stromsystem einsetzen.

Auf Haushaltsebene dienen sie der Eigenverbrauchsoptimierung von PV-Strom. In Gewerbe- und Industrieanwendungen werden sie zur Optimierung von Netzentgelten (Spitzenkappung) und Senkung der Energiekosten eingesetzt.[45] Für den Netzbetrieb stellen sie die Spannungshaltung sicher, ermöglichen Momentanreserve (intrinsische, unverzögerte Leistungsreserve der rotierenden Massen),[46] Schwarzstartfähigkeit und sind Teil des Engpassmanagement. Gerade die Schwarzstartfähigkeit ist eine große Chance für ein deutlich resilienteres System und findet bisher noch viel zu geringe Beachtung. International zeigt sich zudem: Die rotierenden Massen können zeitnah völlig durch Batteriespeicher ersetzt werden. Eine vollständige Flexibilisierung und Abschaltung aller konventionellen Kapazitäten für die Zeiten hoher Wind- und Solarerzeugung wird so.[47] Auch an der Bereitstellung von Primärregelenergie sind bereits seit Jahren Großbatteriespeicher beteiligt. Ihre Rolle beim Stromhandel wird zukünftig zunehmen.

Allerdings ist die Bereitstellung von Flexibilität aus wirtschaftlicher Sicht nicht immer gegeben. Hier bieten Multi-Use-Konzepte Lösungen an, also mehrere Anwendungszwecke mit einem Speichersystem zu bedienen. So kann ein Gewerbespeicher nicht nur Lastspitzen reduzieren, sondern auch den Eigenverbrauch erhöhen. Großbatteriespeicher können neben der Bereitstellung von Regelenergie auch am Strommarkt teilnehmen. Das öffnet mehrere Einnahmeströme, reduziert dadurch Kosten und senkt das Investitionsrisiko.[48]

Allerdings stellen verschiedene regulatorische Vorgaben in Deutschland Hürden dar. Um die Flexibilitätspotentiale von Batteriespeichern in Multi-Use zu heben, braucht es die Anpassung des regulatorischen Rahmens.[49]

IV. Empfehlungen: Was eine Speicherstrategie leisten sollte

Speichertechnologien haben viele Vorteile: Der Zubau geht schnell, ist akzeptiert und risikoarm[50], günstig und es sind ausreichend Material und Rohstoffe vorhanden. Darüber hinaus sind Batteriespeicher von Wattstunden bis zu mehreren Megawattstunden beliebig skalierbar. Durch ihre Speicherdauer von wenigen Sekunden bis zu mehreren Tagen sind sie in der Lage, ein breites Anwendungsspektrum zu bedienen.

Aus den steigenden Flexibilitätsbedarfen und den immensen Entwicklungssprüngen auf dem weltweiten Speichermarkt ergibt sich daher eine klare Empfehlung: Deutschland kann und muss den Wert und Beitrag der Speichertechnologien strategischer angehen. Dafür brauchen wir schnellstmöglich eine Speicherstrategie.

1. Kurzfristige “No-regret-”Maßnahmen

Kurzfristig gibt es eine Reihe von Maßnahmen, die helfen können, das Speicherpotenzial zu heben. Dazu gehört beispielsweise folgende Punkte, die in einer Speicherstrategie enthalten sein und umgesetzt werden sollten:

- Definition als 4. Säule weiter optimieren und vor allem zur Anwendung bringen: Nach wie vor gilt es, einen kohärenten Rechtsrahmen für Speichertechnologien zu schaffen.

- Mängeln in der Speicherdefinition gemäß § 3 Nummer 15d EnWG beheben: Diese wurde im Juni 2022 vom Bundestag beschlossen und tritt am 1. Juli 2023 in Kraft. Die Definition gibt erstmals die Möglichkeit, einen kohärenten Rechtsrahmen für Speicher und Power-to‑X zu schaffen. Allerdings bleiben Unklarheiten. So sollten die – auf einer fehlerhaften Übersetzung der Elektrizitätsbinnenmarktrichtlinie beruhenden – Worte „in einem Elektrizitäts-” gestrichen werden. Ferner sollte eine eigene Definition des Begriffs „Stromspeicheranlage” ergänzt werden, sodass der Gesetzgeber „P2P-Speicher” ohne „grammatikalische Verrenkungen” direkt adressieren kann.

- Hemmnisse rund um den Baukostenzuschuss ausräumen: Dabei handelt es sich um eine Einmalzahlung, die Netzbetreiber beim Anschluss an das Netz verlangen (vgl. § 11 I Niederspannungsanschlussverordnung). Dadurch wird die Nutzung von Speicher deutlich verteuert und der Zubau unnötig gebremst. Ferner führt der Baukostenzuschuss dazu, dass Speicher aufgrund in Netzgebieten mit niedrigen Baukostenzuschüssen fehlallokiert werden, während sie andernorts in Netzgebieten mit hohen Baukostenzuschüssen mehr benötigt würden.

- Unklarheiten im Kontext der Netzentgelte ausräumen (vgl. §118 Abs. 6 EnWG). Es muss klargestellt werden, dass die Befreiung – in Bezug auf den wiedereingespeisten Strom – auch für Multi-Use-Speicher gilt.

- Verlängerung der Freistellung von Netzentgelten in §118 Abs. 6 EnWG bis 2030: Aktuell sind Speicher von Netzentgelten befreit, wenn sie bis August 2026 an das Netz angeschlossen werden. Diese Frist sorgt bereits heute in der Entwicklung von Projekten, aber insbesondere bei Investoren, die größere Speicherportfolien in Deutschland aufbauen wollen, für Unsicherheit. Diese Unsicherheit wird zukünftig zunehmend zur Verlagerung von Investitionen ins Ausland führen. Ironischerweise werden Speicher zur Bereitstellung von Flexibilität für das deutsche Stromsystem dann in grenznahen Gebieten im Ausland gebaut werden, ohne dass Investitionen und Erträge in Deutschland erwirtschaftet werden.

- Duldungspflicht für Netzanschlussleitungen auch von Speichern: Die in der Solarstrategie und Windstrategie vorgesehenen Duldungspflicht für Netzanschlussleitungen durch Grundeigentümer für Erneuerbare Energien braucht es auch bei Speichern.

- Gewerbesteuerbeteiligung der Standortkommunen: Diese sollten auch bei der Nutzung von Speichern analog zur Photovoltaik und Windenergie ermöglicht werden.

- Das Wegerecht für Netzanschlussleitungen sollte auch für Speicher gelten.

- Innovationsausschreibungen stärken: Innovationsausschreibungen bieten eine Möglichkeit, kombinierte PV-Speicher-Projekte umzusetzen. Das bisher wenig genutzte Potenzial gilt es zu heben, etwa durch:

- Aufhebung des speicherspezifischen Ausschließlichkeitsprinzips in Innovationsausschreibungen und im EEG (vgl. § 13 Abs. 4 InnAusV und § 19 Absatz 3 EEG). Diese können im Fall der Einspeicherung von Strom aus dem Netz für „Grünstrom“, der aus dem Speicher in das Netz oder per Direktleitung aus benachbarten Erneuerbaren-Energien-Anlagen eingespeist wird, dazu führen, dass keine Förderung nach dem EEG mehr beansprucht werden darf. Das Ausschließlichkeitsprinzip verhindert Multi-Use-Konzepte und beschränkt daher einen größeren systemischen Nutzen von Speichern. Der Netzstrombezug sowie der Bezug über Direktleitungen aus Erneuerbaren-Energien-Anlagen sollte daher für Anlagenkombinationen der Innovationsausschreibung zugelassen werden. Zusätzliche Einnahmemöglichkeiten wirken zudem kostensenkend.

- Erhöhung der maximalen Zuschlagsgröße auf 100 MW.Sukzessive Erweiterung der Speicherkapazität von Jahr zu Jahr. Die Anforderungen an die Speicherkapazität sollten schrittweise erhöht werden.

- Wettbewerbliche Ermittlung von nichtfrequenzgebundenen Systemdienstleistungen (insb. Blindleistung) als künftige Anforderung in Innovationsausschreibungen. Künftig werden Speicher einen steigenden Anteil Systemdienstleistungen – darunter auch die nicht-frequenzgebundenen – erbringen müssen, die bislang von Kraftwerken erbracht werden. Die Innovationsausschreibungen könnten ein wichtiges Instrument sein, um diese technologische Entwicklung voranzutreiben.

2. Mittelfristige, strategische Maßnahmen

Neben diesen eher kurzfristigen energiepolitischen Handlungen braucht es eine grundsätzliche neue Verortung und Einbindung der Speicher im Energiesystem. Benötigt werden dafür ein Plan und realistischere Ziele, wie die Potenziale gewinnbringend genutzt werden können. Im Rahmen einer zu erarbeitenden Speicherstrategie sollte die mittelfristigen, strategischen Maßnahmen schnellstmöglich adressiert werden. Diese sind beispielsweise:

- Realistische Ausbau-Ziele für Speicher im Energiesystem definieren: In einer Speicherstrategie sollten ambitionierte Ausbauziele für Speichertechnologien benannt werden. Dies sollte Szenarien beinhalten, wie die Speicher-Kapazität in welchen Bereichen und mit welchen Meilensteinen erreicht werden soll. Hierfür braucht es die Unterscheidung von Kurz- und Langzeitspeichern sowie die Analyse von Potenzialen der Batteriespeicher, Wärme- und Gasspeicher oder auch Wasserstoff im Speicherkonzert. Die Modellierungen sollten aus den Erfahrungen der Vergangenheit mit der Entwicklung der Photovoltaikkosten lernen. Zudem sollten sie Daten von internationalen Entwicklungen und stark fallenden Kosten von Batteriespeichern als Ausgangsbasis nehmen. Es sollten Mindest-Anforderungen definiert werden, die den dynamischen Entwicklungen u.a. bei den erwartbaren Kostensenkungen sowie technologischen Innovationen Rechnung tragen.

- Ferner sollten diese Ausbauziele mit anderen Vorhaben synchronisiert werden, so etwa mit der Systementwicklungsstrategie, der Netzausbauplanung, den Langfristszenarien oder der Kraftwerksstrategie. Auf diesem Wege können auch dieAnforderungen zur Bestimmung von Flexibilität, die sich aus den Überlegungen zum europäischen Strommarktdesign (Art. 19c (COM 2023/77)) ergeben, berücksichtigt werden.

- Potenziale aus der E‑Mobilität heben: Im Zuge der Elektrifizierung der Mobilitätsflotte ergeben sich gewaltige Speicherpotenziale. Damit diese gehoben werden können, braucht es einen Masterplan für die Einbindung der Speicher aus der E‑Mobilität. Das bidirektionale Laden muss attraktiv und Normalität werden. Regulatorische Hürden gilt es zu identifizieren und auszuräumen, technische Standards zu setzen und den Markthochlauf in diesem Bereich zu fördern.

- Dezentrale Flexibilitäten netzdienlich einbinden: Anstelle der bisherigen Ausrichtung der Kleinspeicher auf die Optimierung des Eigenverbrauchs sollte die Systemoptimierung (vgl. systemdienliches Prosuming) einen höheren Stellenwert bekommen. Dafür müssen beispielsweise das Pooling von Anlagen und Kleinspeichern und die Direktvermarktung vereinfacht werden. Zudem bedarf es neuer Anreize, um im Rahmen der Vor-Ort-Versorgung auch größere Speicher im Sinne von District- und Community-Speicher attraktiver zu machen, die ökonomisch wesentlich effizienter sind als kleine Heimspeicher.

- Marktanreize für Speicher im neuen Strommarktdesign setzen: Investitionen in Speicher müssen sich lohnen. Dies ist bei der Überarbeitung des Strommarktdesigns und der Etablierung von marktlichen Flexibilitätsanreizen als Leitplanke zu berücksichtigen – etwa bei der Reform der Netzentgelte, flexiblen Tarifen oder im Falle einer Einführung von CfDs.

- Speicher für Systemdienstleistungen gezielt einbringen: Speichertechnoliegen müssen neben der Pufferung mehr und mehr auch befähigt werden, Systemdienstleistungen zu erbringen. Dazu gehören u.a. nicht-frequenzgebunde Systemdienstleistungen wie u.a. die Schwarzstartfähigkeit. Der regulatorische Rahmen verhindert derzeit noch viele Anwendungen für solche Multi-Use-Speicher. Diese gilt es auszuräumen, um die Potenziale der Speicher im Sinne der Versorgungssicherheit voll auszuschöpfen.

- Heimische Speicherindustrie stärken: Teil der Speicherstrategie sollte auch eine Industriestrategie für stationäre Speicher sein, da sich abzeichnet, dass stationäre Batterien andere Ausrichtungen als Batterien für den mobilen Sektor haben werden. Speicher gehören wie Chips oder die PV zu Schlüsseltechnologien für die Transformation der Energiewirtschaft. Daher gilt es die Rohstoff-Abhängigkeit von wenigen Ländern zu vermeiden, Rohstoffe effizient zu nutzen, neue Batterietechnologien zu ermöglichen, konsequentes Recyceln vorzuschreiben und eine inländische Produktion aus- und aufzubauen. Dies gilt es strategisch zu begleiten.

Download: Impulspapier

[1] Hinweis: Das folgende Papier betrachtet die Rolle der Speicher aus Sicht der Photovoltaik. Im Fokus stehen vor allem Stromspeicher und insbesondere Batteriespeicher. Wärmespeicher, Gasspeicher, Ultrakurzzeitspeicher u.a. werden nur am Rande betrachtet.

[2] Flexibilitäten werden in großem Umfang etwa in neuen Gaskraftwerken geplant, die irgendwann in der Zukunft nochmals kostspielig auf Wasserstoff umgestellt werden sollen. Die Kosten und Verfügbarkeiten von Wasserstoff sind die derzeit unsicherste Variable im neuen Energiesystem.

[3] Mit Kurzzeitspeicher sind insbesondere Batterien in allen Größenklassen (wenige Kilowatt bis Multi-Megawatt) gemeint, die am Markt agieren und deren Kapazität die sie Ausspeicherung im Stundenbereich (z.B. 4 — 8 Stunden) zulässt.

[4] Es gab bereits Ankündigungen für eine Speicherstrategie, die jedoch bisher noch nicht umgesetzt wurden. Vgl.: https://www.fdpbt.de/stockmeier-wir-beschleunigen-energiewende

[5]https://www.netzausbau.de/SharedDocs/Downloads/DE/Bedarfsermittlung/2037/SR/Szenariorahmen_2037_Genehmigung.pdf;jsessionid=AEC2B8F2D10F7EE687749DF49A9A458C?__blob=publicationFile

[6] https://www.ise.fraunhofer.de/content/dam/ise/de/documents/publications/studies/Fraunhofer-ISE-Batteriespeicher-an-ehemaligen-Kraftwerkstandorten.pdf

[7] https://www.bmwk.de/Redaktion/DE/Dossier/ses.html

[8] https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/photovoltaik-stategie-2023.pdf?__blob=publicationFile&v=4

[9] https://www.bundesregierung.de/breg-de/themen/klimaschutz/energieversorgungssicherheit-2161980

[10] https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/windenergie-an-land-strategie.pdf?__blob=publicationFile&v=11

[11] “We have a lot of topics on our agenda. But storage is the centrepiece for building a decarbonised, flexible and cost-effective energy system, through electrification and energy system integration. And it is key for achieving our REPowerEU targets, with regards to renewables and hydrogen production.” — Kadri Simson (vgl. https://www.linkedin.com/posts/lars-stephan_energy-storage-opening-statement-by-kadri-activity-7056537973135159296-BLNO?utm_source=share&utm_medium=member_desktop)

[12] https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/eckpunkte-einer-windenergie-an-land-strategie.pdf?__blob=publicationFile&v=6

[13] https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/eckpunkte-einer-windenergie-an-land-strategie.pdf?__blob=publicationFile&v=6

[14]https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Erzeugungskapazitaeten/Mindesterzeugung/start.html

[15] https://www.br.de/nachrichten/bayern/zu-viel-photovoltaik-bayerisches-stromnetz-am-limit oder auch https://www.zfk.de/energie/strom/an-das-verteilnetz-wird-zu-wenig-gedacht

[16] https://static.agora-energiewende.de/fileadmin/Projekte/2021/2021_11_DE_KNStrom2035/A‑EW_264_KNStrom2035_WEB.pdf

[17] Vgl. auch https://www.bundestag.de/presse/hib/kurzmeldungen-934044

[18] Vgl. Staff Working Paper der Europäichen Kommission zu energy storage: https://energy.ec.europa.eu/system/files/2023–03/SWD_2023_57_1_EN_document_travail_service_part1_v6.pdf

[19] https://www.agora-energiewende.de/service/agorameter/chart/power_generation/16.04.2023/19.04.2023/today/

[20] https://www.langfristszenarien.de/enertile-explorer-de/szenario-explorer/das-projekt.php

[21] https://www.diw.de/documents/publikationen/73/diw_01.c.870989.de/diwkompakt_2023-190.pdf

[22] https://langfristszenarien.de/enertile-explorer-wAssets/docs/LFS3_T45_Webinar_Angebot_Nov_2022_final_webinarversion.pdf#page=78 — „In Deutschland verbleibt das Speichervolumen annahmegetrieben bei 5 GWh“ (Folie 78)

[23]https://www.netzausbau.de/SharedDocs/Downloads/DE/Bedarfsermittlung/2037/SR/Szenariorahmen_2037_Genehmigung.pdf;jsessionid=AEC2B8F2D10F7EE687749DF49A9A458C?__blob=publicationFile

[24] https://www.ise.fraunhofer.de/content/dam/ise/de/documents/publications/studies/Fraunhofer-ISE-Batteriespeicher-an-ehemaligen-Kraftwerkstandorten.pdf

[25]https://www.researchgate.net/publication/369479477_The_development_of_battery_storage_systems_in_Germany_A_market_review_status_2023

[26] https://www.langfristszenarien.de/enertile-explorer-wAssets/docs/LFS3_T45_Webinar_Angebot_Nov_2022_final_webinarversion.pdf

[27] Vgl. z.B. https://www.bundesnetzagentur.de/SharedDocs/Downloads/DE/Sachgebiete/Energie/Unternehmen_Institutionen/ErneuerbareEnergien/Speicherpapier.pdf?__blob=publicationFile&v=2 oder https://www.pv-magazine.de/2014/09/24/agora-energiewende-verteidigt-speicherstudie/ oder https://www.erneuerbareenergien.de/transformation/netze/energiesystemwende-speichertechnologien-entfesseln-uebertragungsnetzbetreiber-baendigen

[28] https://taz.de/Die-Energie-Speicher-Pioniere-von-Younicos/!5118837/ oder Schiermeier, Q., & Kohnert, K. (2011). Germany: Renewables revolution. Nature, 480(7376), 279–280. doi:10.1038/nj7376-279a

[29] https://www.iwr.de/news/stromspeicher-younicos-gruender-nimmt-inseln-zum-energiewende-vorbild-news30565

[30] Eine gute Übersicht gibt es hier: https://speichermonitor.eco-stor.de

[31]https://www.researchgate.net/publication/369479477_The_development_of_battery_storage_systems_in_Germany_A_market_review_status_2023

[32] https://www.energy-storage.news/germanys-grid-scale-bess-installs-up-910-but-still-under-half-a-gigawatt-in-2022/

[33] Der Bundesverband Energiespeicher Systeme e.V. (BVES) erwartet, dass im laufenden Jahr die Marke von einer Million installierten Photovoltaik-Heimspeicher erreicht wird. https://www.pv-magazine.de/2023/03/28/bves-marke-von-einer-million-installierten-photovoltaik-heimspeicher-faellt-2023/

[34] https://www.pv-magazine.de/2023/05/26/mehr-als-110–000-neue-heimspeicher-im-ersten-quartal-2023/

[35] https://www.researchgate.net/profile/Jan-Figgener/publication/369479477_The_development_of_battery_storage_systems_in_Germany_A_market_review_status_2023/links/641d47ec66f8522c38ccfd6d/The-development-of-battery-storage-systems-in-Germany-A-market-review-status-2023.pdf

[36] In einem 40-Fuß-Container sind heute je nach Batteriekonfiguration Systeme mit 1 – 3 MW / 1,5 ‑3 MWh verfügbar. Ein Großbatteriespeicher-System mit z.B. 50 Containern liefert demnach – je nach Optimierung auf Leistung oder Kapazität — Netzanschlusswerte von 50 – 150 MW / 75 – 150 MWh und benötigt kaum ein halbes Hektar Fläche. Trotz dieser beeindruckenden Werte ist an leistungsfähigen Netzanschlüssen in der Regel kein Netzausbau nötig, da die Speicher auf die aktuelle Knotenauslastung reagieren. Sie speichern aus, wenn der Netzknoten Last benötigt und speichern ein, wenn Energie zur Verfügung steht und die Netzknotenauslastung dies zulässt.

[37] https://about.bnef.com/blog/1h-2023-energy-storage-market-outlook/#:~:text=Global%20energy%20storage%27s%20record%20additions,in%20megawatt%20terms%20by%202030

[38] Gute Länderbeispiele zum internationalen Boom gibt es hier: https://www.energy-storage.news/market-segments/grid-scale/ oder siehe auch hier: https://www.e3analytics.eu/project/eu-storage-market-analyses/

[39] https://www.pv-magazine.com/2023/04/21/indias-ntpc-launches‑1–5‑gw-9-gwh-energy-storage-tender/

[40] https://www.energy-storage.news/china-targets-30gw-of-battery-storage-by-2025-as-bess-output-grows-150/

[41] https://iea.blob.core.windows.net/assets/8834d3af-af60-4df0-9643–72e2684f7221/WorldEnergyInvestment2023.pdf

[42] Siehe Potenziale der Vor-Ort-Brennstoffzellen unter P. Grunow, Decentral Hydrogen, Energies 2022, 15(8), 2820; https://doi.org/10.3390/en15082820

[43] https://www.researchgate.net/publication/369479477

[44] https://cnevpost.com/2023/04/03/lithium-carbonate-likely-to-fall-below-rmb-100000-says-chairman-of-farasis/

[45] https://www.kyon-energy.de/blog/wie-batteriespeicher-flexibilitat-ins-stromnetz-bringen-konnen

[46] Marktbasiere Bereitstellung von Momentanreserve ab 2025 insbesondere aus Batteriespeichern https://systemmarkt.net/Mediathek/Marktgest%C3%BCtzte_Beschaffung_Momentanreserve.pdf

[47] So wird z.B. in Irland und UK die Problematik der wenigen rotierenden Massen aus Kraftwerksgeneratoren durch Batteriespeicher abgelöst. Der Erfolg zeigt sich in wesentlich stabileren Frequenzen und saubererem Strom. UK hat zudem eine ganze Reihe von Marktmechanismen für den Speicherausbau etabliert mit der Folge, dass es einen großen Wettbewerb und Innovation gibt. Ein sehr wichtiger Effekt, der auch für die deutschen Sorgen zum Wegfall von rotierenden Massen von entscheidender Bedeutung ist.

Die Botschaft ist eindeutig: Gasturbinen können die rotierenden Masse nicht ersetzen, da sie in der Regel nicht laufen würden und die Frequenzhaltungsprobleme immer auftreten können, z.B. durch Kurzschlüsse im Netz. Daher ist für die dynamische Frequenzstabilität der Ausbau neuer (Gas-)kraftwerke nicht geboten. Massive Fehlinvestitionen in unsichere Erzeugungsarten, die gleichzeitig unnötige CO2 Emissionen bedeuten, können so (sofort) vermieden werden.

[48] https://publications.rwth-aachen.de/record/789815/files/789815.pdf

[49] https://www.dena.de/fileadmin/dena/Dokumente/Pdf/9191_dena_Netzflexstudie.pdf

[50] Jetzt auf Speicher zu setzen, bedeutet zudem keinen technologischen Lock-In. Während z.B. ein Gaskraftwerk i.d.R. für 40 Jahre steht, haben Batteriespeicher je nach Nutzung eine Auslegung von 12–20 Jahren Lebensdauer. D.h. der Investitionszyklus und der Technology-Lock-In ist viel geringer. Wenn es also in zehn Jahren bessere Technologien geben sollte, verschwinden die Batterien wieder. Wenn nicht, werden Ersatzinvestitionen getätigt.