Vom Megawatt zum Terawatt

Neue Maßstäbe für die Photovoltaik: PV-Think Tank empfiehlt Paradigmenwechsel

auch in Deutschland.

Auf den Punkt: Solarstrategien sollten auf globale Entwicklung ausgerichtet werden

Die Photovoltaik (PV) boomt. Global ist der Zubau 2022 im Vergleich zum Vorjahr um über 50 % angestiegen, in Europa immerhin um rund 47%. Der enorme Anstieg erfolgte trotz Lieferkettenproblemen und trotz gestiegener Preise. 2023 ist mit einem weiteren steilen Anstieg zu rechnen, da die Preise schnell fallen und sich die Lieferkettenprobleme auflösen. Der globale Zubau wird schon bald bei einem Terawatt (TW)[1] jährlich liegen und danach auf vermutlich über 3 TW/Jahr ansteigen.

Dieser hohe jährliche Zubau wird die Energieversorgung in den meisten Ländern stark verändern. Bei gleichzeitiger Elektrifizierung und der parallelen technologischen Entwicklung der Speichertechnologien werden fossile Energieträger schnell verdrängt. Die Klimaziele scheinen wieder erreichbar.

Deutschland hat hier in der Vergangenheit eine sehr wichtige Rolle gespielt und alles spricht dafür, dass Deutschland die Chancen aus der globalen Entwicklung nutzen sollte. Auch hierzulande zeigt der Trend nach oben. Der Ausbau erreichte 2022 in Deutschland wieder das Niveau von vor einem Jahrzehnt. Die starke Entwicklung der Photovoltaik geht weiter.

Die Ampelregierung hatte sich im Koalitionsvertrag zum Ziel gesetzt, den Zubau weiter zu steigern. Bis zum Ende der Legislaturperiode soll der jährliche Zubau rund 20 Gigawatt (GW) pro Jahr betragen. 2030 soll eine installierte Kapazität von 215 GW erreicht sein. Das entspräche etwa einer Verdreifachung gegenüber der heute bereits verbauten PV. Und es klingt nach viel.

Aber die Ambitionen reichen – im Lichte der internationalen Entwicklung und mit Blick auf die Potentiale der PV – nicht aus. Zeitenwende und Klimakrise müssen als Push-Faktoren weiter dafür sorgen, dass die Ausbauzahlen nach oben korrigiert werden. Zugleich sind die modulare Bauweise und die weiter fallenden Kosten entscheidende PV-Pull-Faktoren in Richtung des Solarzeitalters. Das wird in diesem Impuls ausgeführt.

Es braucht vor diesem Hintergrund neue Maßstäbe und einen Paradigmenwechsel in der deutschen Energiepolitik, der der PV jene Rolle zuschreibt, die sie im Energiesystem der Zukunft ausfüllen kann und wird. In Deutschland wird der durchschnittliche Zubau von mehr als einem Gigawatt pro Monat in Kürze der Standard.Szenarien und Maßnahmen müssen diese Ausbaugeschwindigkeit abbilden.

In einer Zeit, in der wir uns zunehmend mit dem Zielsystem für 2035 oder 2040 befassen, ist es zudem nötig, sich auf die richtigen Parameter zu verständigen. Wir sind überzeugt: Die PV und Begleittechnologien wie Kurzzeitspeicher werden eine größere Rolle spielen (müssen), als viele Szenarien es bisher antizipieren. In einem hochgradig elektrifizierten Wirtschaftsmodell müssen wir die PV in Deutschland in einer Terawatt-Größenordnung denken – und dies als Chance betrachten.

[1] 1 Terawatt (TW) = 1 000 Gigawatt (GW) = 1 000 000 Megawatt (MW)

PDF anzeigen

Exponentielle Entwicklung der Photovoltaik

1. Erfolg der PV sucht seinesgleichen

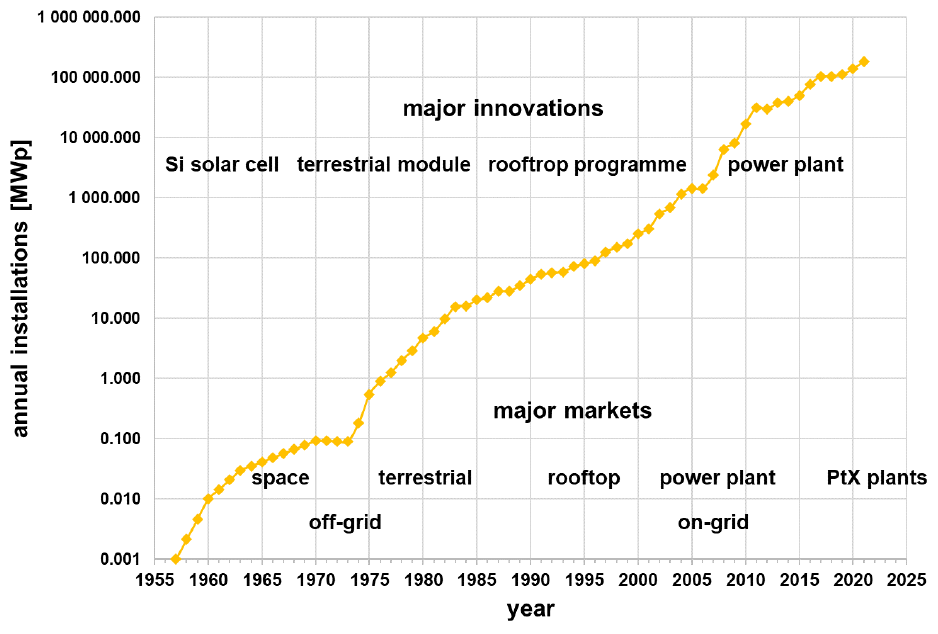

Die Photovoltaik hat in den letzten Jahrzehnten eine Entwicklung vollzogen, die in der Energie- und Industriegeschichte ihresgleichen sucht. Sie ist günstig, modular und überall verfügbar. Keine Technologie wächst so schnell wie die PV – historisch und bis heute. Der exponentielle Wachstumspfad ist seit den 50er Jahren nahezu konstant und ungebrochen (vgl. Abbildung). Von der Weltraumtechnologie über kleine PV-Pionier-Dächer bis zu den heutigen Großkraftwerken hat die PV eine fulminante Geschichte hinter sich. Jahr für Jahr werden weiterhin neue Rekorde gebrochen – und der Zubau beschleunigt sich in großen Schritten.[1]

2. PV wird weltweit zur wichtigsten Energietechnologie

Der exponentielle Wachstumspfad der letzten Jahrzehnte setzt sich fort. Von 2021 auf 2022 sind die Neuinstallationen weltweit um 53% gewachsen. Technologieübergreifend hat die PV die Nase vorn: Bei den neu entstehenden Energiekapazitäten gingen 2021 weltweit bereits rund 50 % auf das Konto der PV. 2022 waren nach Schätzungen bereits zwei Drittel der neuen Stromerzeugungskapazitäten PV-Kraftwerke.[2] Damit hat die PV erstmals auch die Windenergie überholt und wird mehr und mehr zum Motor der weltweiten Energietransformation. Ein Grund dafür ist auch die dramatische Kostensenkung, die weltweit bereits erreicht worden ist und nach wie vor anhält. So wurden PV-Kraftwerke etwa bei Ausschreibungen in Saudi-Arabien und Chile mit 1 bis 1,5 US-Cents/kWh bezuschlagt. Weltweit niedrige Ausschreibungsergebnisse sind aber nicht der einzige Indikator. In vielen Regionen und auch in Deutschland und Europa werden auch zunehmend PV-Kraftwerke errichtet, die ohne den Sicherungsschirm einer Förderung auskommen können.

3. Meilensteine erreichen Terawatt-Dimensionen

2022 markiert das Jahr, in dem die weltweit installierte Kapazität erstmals die Terawatt (TW)-Grenze überschritten hat. Und es ist nur eine Frage von wenigen Jahren, bis das zweite Terawatt erreicht sein wird. Die Neuinstallationen betrugen 2022 weltweit 268 GW. Im laufenden Jahr wird von einem weiteren Wachstum von mehr als 300 GW bis zu 400 GW ausgegangen. [3]

Analysten erwarten, dass in der zweiten Hälfte des Jahrzehnts die jährliche Produktionskapazität für die PV die 1‑Terawatt-Marke erreicht, so dass der jährliche Zubau dann weltweit in Terawatt-Dimensionen erfolgen kann. Spätestens für Mitte der 2030er-Jahre wird erwartet, dass der jährliche Zubau dann 3.000 GW/Jahr betragen wird.[4] Danach könnte der Zubau auf vier bis fünf TW/Jahr ansteigen. Zur Erinnerung: Der Zubau in Deutschland lag 2022 noch bei gut sieben GW.

4. Auf dem Weg in eine Power- bzw. Solar-to‑X Economy

Mit der Dekarbonisierung und der Klimaneutralität steht das Energiesystem als Ganzes vor einer tiefgreifenden Transformation. Wesentlicher Treiber ist die Elektrifizierung aller Sektoren. Und am Startpunkt der Energiebilanz steht mehr und mehr die Stromerzeugung aus erneuerbaren Energien. Denn der Löwenanteil aller Energieversorgung (etwa für Wärme oder Transport) lässt sich über Elektrizität bereitstellen.

Im Gegensatz zum fossilen Zeitalter, in dem die Verbrennung von Öl, Gas und Kohle den Ursprungs-Treibstoff für das Energiesystem bereitstellte, sind wir nun auf dem Weg in eine strombasierte Energiewelt. Diese lässt sich auch als Power-to-X-Economy beschreiben.[5] Elemente dieser Power-to-X-Economy werden auch Wasserstoff oder Batterien sein. Aber die zentralen Säulen der globalen Energieversorgung sind dann Wind und vor allem Solar. In Europa wird die Windenergie einen hohen Anteil behalten.

Vor allem in südlichen Regionen wird jedoch die Photovoltaik als Energietechnologie mit Abstand dominieren. Daher kann man global betrachtet auch von der Solar-to-X-Economy sprechen.[6]

Die Erkenntnis ist nicht neu. Bereits 1999 prägte Hermann Scheer den Begriff der Solaren Weltwirtschaft.[7]

Das Gute dabei: Die Solarstrahlung ist um einen Faktor 1000 ausreichend für die nötige Energieversorgung der Menschheit. Die Elektrifizierung ist zudem um einen Faktor 3 effizienter als fossile Antriebe oder die fossile Wärmeerzeugung. Und die Kosten der PV und anderen nötigen Komponenten, wie Batterien, gehen drastisch runter.

Der Aufbruch in die Solar-to-X-Economy ist also eine gute Nachricht.

Weltweite und europäische Entwicklungen

1. PV boomt weltweit

Während Deutschland vor rund 20 Jahren noch einen Anteil von rund 90% des PV-Weltmarktes beim Zubau ausmachte, betrug er 2022 nur noch weniger als 3 %. Daher lohnt ein Blick auf die internationalen Entwicklungen, um die Perspektiven der PV einzuordnen.

In China wurden 2021 mit 55 GW und 2022 mit 87 GW neue Rekorde beim Zubau gebrochen.[8] Die Kapazität der chinesischen Zellproduktion steigt in diesem Jahr auf 600 GW.[9] Rund 80 % der Weltproduktion kommen aus China. PV-Exporte machen inzwischen 30 Mrd. US-Dollar aus und sind über die letzten fünf Jahre verantwortlich für fast 7 % von Chinas Handelsüberschüssen.

Auch die USA erleben einen starken Rekord-Zubau mit 23 GW in 2021 und 19 GW in 2022. Die PV ist damit für 45 % der Kapazitätszuwächse im amerikanischen Strommarkt verantwortlich. Ab 2024 wird ein jährlicher Zubau von 30–40 GW erwartet.[10]

Wie alltagstauglich die solare Energieversorgung schon ist, kann man in Südaustralien beobachten.[11] Rund 30 % der Gebäude sind dort bereits mit PV belegt, der EE-Anteil am Strommix liegt bei 85 % und erreichte im Dezember 2022 auch aufgrund des breiten Einsatzes von Speichern bereits zehn Tage am Stück einen Wert von 100 % EE. Mit 1 kW pro Kopf installierter PV-Leitung erreicht die Region einen weltweiten Rekord und setzt Maßstäbe auch für andere Regionen.

Als Trend lässt sich beobachten, dass viele Länder vor allem in Asien und Afrika, PV-Ausschreibungen mit Speichern verbinden, vor allem dort, wo die Netzverfügbarkeit geringer ist. Neben den rasanten Entwicklungen in vielen Ländern gibt es auch Herausforderungen. So sind die Kapitalkosten zuletzt stark gestiegen und entwickeln sich vor allem im globalen Süden zu einem Investitionshemmer.

2. Prognosen internationaler Agenturen sind schlechte Berater

Für die internationale Energiepolitik gelten die Prognosen der internationalen Energieagenturen wie IEA und IRENA als wichtige Referenzen. Diese bilden vielfach auch in Deutschland als Parameter für die weltweite Entwicklung. Jedoch liegen diese mit ihren konservativen Einschätzungen traditionell weit daneben und müssen wiederholt in den Korrekturmodus, weil sie von der Realität eingeholt werden: IEA schätzte im World Energy Outlook 2010 beispielsweise noch mit einer weltweit installierten PV-Kapazität von 410 GW in 2035.[12] Und im World Energy Outlook 2015 rechnete man erst für 2040 mit der Erreichung der 1000 GW-Grenze, die bereits heute Realität ist.[13] Aktuell rechnet die IEA für das Jahr 2030 mit einer weltweit installierten PV-Kapazität in Höhe von rund fünf Terawatt bis 2025.[14] Der Nettozubau pro Jahr müsse dafür laut IEA bis 2050 auf 444 GW/Jahr anwachsen, ein Wert, den wir möglicherweise bereits 2024 erreichen werden. Diese pessimistischen Szenarien entsprechen aber heute nicht dem Stand der Entwicklung und basieren auf unrealistischen Annahmen und Zahlen. Es ist zu vermuten, dass diese kleingerechnete Bedeutung der PV vor allem auf den Druck von konservativen Regierungen zustande kommt, die ein Interesse an einer langsamen Beendigung von fossilen Lösungen haben. Wir sind jedenfalls der Überzeugung, dass diese Prognosen schlechte Berater sind.

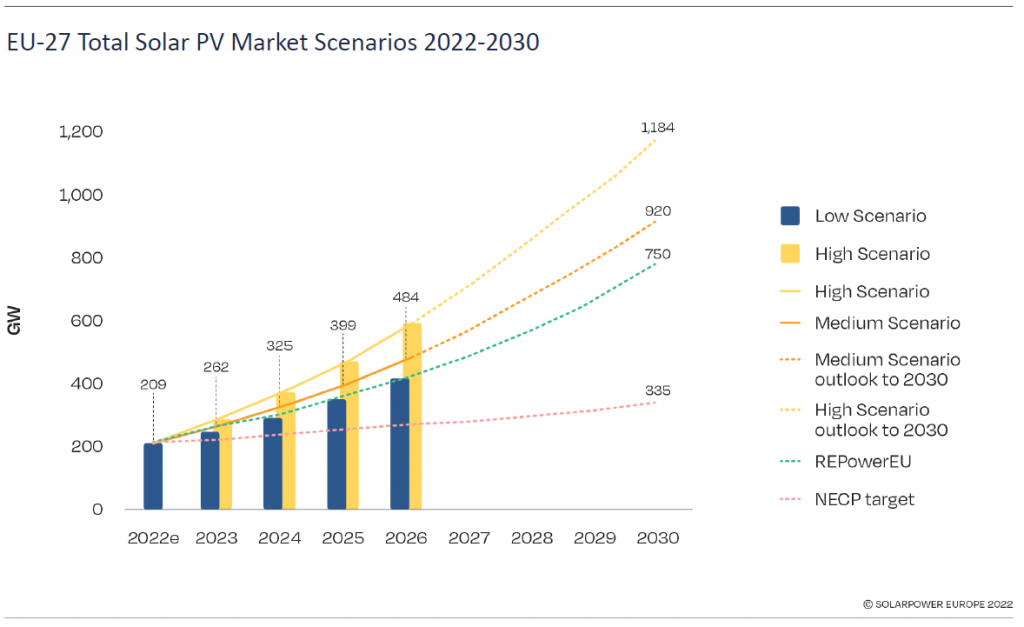

3. Starke Zuwächse in Europa

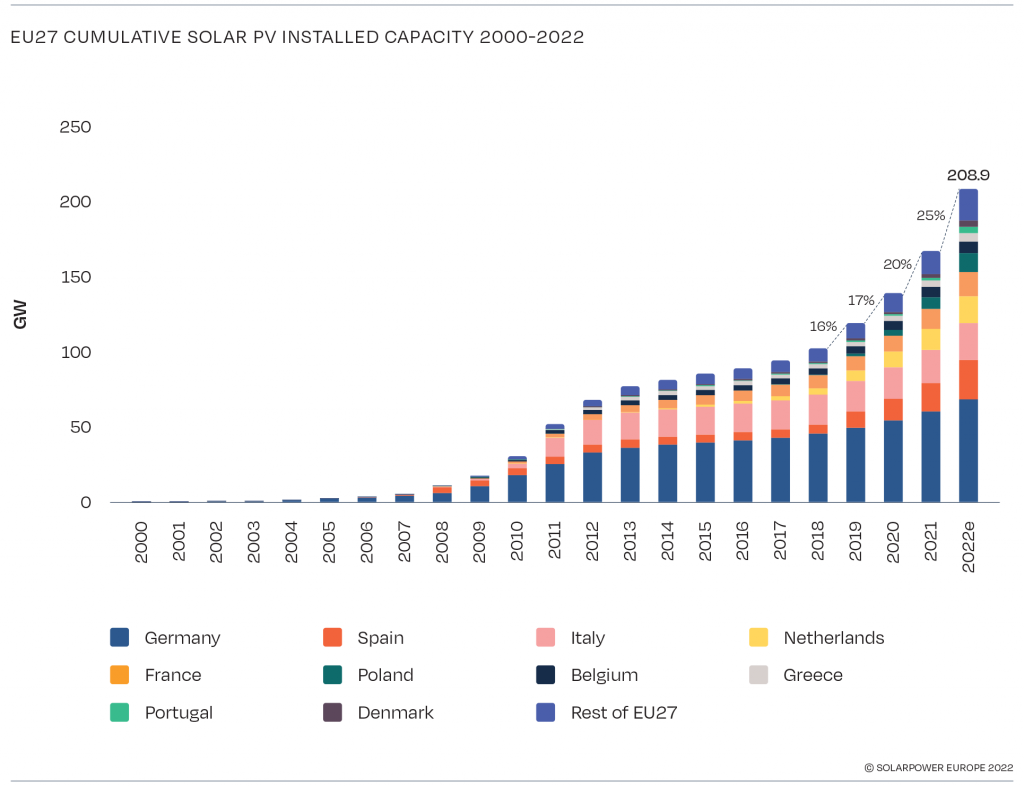

Auch in Europa nimmt der Zubau Fahrt auf. 41 GW neue PV-Installationen kamen 2022 hinzu.[15] Neben Deutschland sind vor allem Spanien, Polen und die Niederlande derzeit wichtige Märkte. Letztere liegen bei den Installationen pro Kopf europaweit vorn. Von einem starken, weiteren Wachstum wird ausgegangen. Der diesjährige Zubau in Europa wird auf von Solar Power Europe konservativ auf 54 GW geschätzt, bis 2026 soll dieser auf 85 GW steigen. Die installierte Leistung könnte im optimistischen Szenario von heute rund 200 GW auf ein Terawatt zum Ende des Jahrzehnts ansteigen (vgl. Abbildungen).

4. PV erlebt 2022 den Durchbruch in Brüssel

Im Zuge der Klima- und Energiekrise hat sich die Administration der EU zuletzt mehr und mehr der Photovoltaik zugewandt. Beobachter sehen im Jahr 2022 einen Durchbruch für die PV in Brüssel, mit dem die strategische Bedeutung der PV für Europa in den Fokus rückt. Dies lässt sich an einer Reihe von Initiativen festmachen: Dies sind z.B. der REPowerEU Plan mit einer Anhebung der EE-Ziele bis 2030 auf 45 %. Zudem wurde eine Solarstrategie vorgelegt, die den Zubaupfad bis 2030 beschreibt. Hierzu gehört auch eine eingeführte Solarpflicht sowie deutlich vereinfachte Genehmigungsverfahren über die EU Notfallverordnung, die – so der Plan – in den künftigen EE-Richtlinien zum Standard werden sollen.

Mit der EU Solar PV Industry Alliance, dem Critical Raw Materials Act, der Corporate Social Responsibility Directive und dem Solar skills plan wird auch der Relevanz einer europäischen PV-Industrie und dem Fachkräftebedarf Rechnung getragen. EU-weit sollen bis zum Ende des Jahrzehnts 1 Mio. im PV-Bereich neue Jobs geschaffen werden.

Fazit und Implikationen für eine deutsche Solarstrategie

Weltweit erlebt die Photovoltaik derzeit eine immense Dynamik. Sie setzt ihr exponentielles Wachstum fort. Aus einer Kilowatt-Weltraumtechnologie wurde innerhalb weniger Jahrzehnte eine Energieerzeugung im Multi-Megawatt-Kraftwerksformat. Nach Jahren des Stillstands in Deutschland gilt es nun, sich an den weltweiten Entwicklungstrends zu orientieren. Dies bedeutet, den weiteren Zuwachs in Terawatt-Dimensionen zur Grundlage energiepolitischen Handelns zu machen.

Das betrifft auch die Energiepolitik in Deutschland. Es muss zur Priorität werden, das Energiesystem in den kommenden Jahren fit zu machen für die immer wichtigere Solarenergie. Die Zubaugeschwindigkeit des letzten Jahrzehnts ist die falsche Referenz. In Deutschland sollte der PV-Zubau künftig in Gigawatt pro Monat diskutiert werden, denn nichts anderes steht bereits jetzt im EEG. Maßnehmen müssen diese Zubaugeschwindigkeit abbilden können. 2023 ist dabei ein Jahr vieler strategischer Entscheidungen, etwa über das Strommarktdesign oder hinsichtlich der Planungen für die nötige Energie- und Netzinfrastruktur. Dies kann und sollte dringend unter Berücksichtigung der weltweit zu beobachtenden Potentiale der PV erfolgen:

1. Ausbauziele in Deutschland auf ambitioniertes Niveau anheben

Die Ampelregierung hat sich – gemessen an der Vorgängerregierung – ambitionierte Ausbauziele gesetzt. Während unter Merkel und Altmaier noch über die Aufhebung eine 52 GW-Deckels verhandelt werden musste, ist der Ausbaupfad bis 2030 nun gesetzlich auf 215 GW verankert.

Wir sind jedoch überzeugt, dass das nicht reichen wird. Deutschland wird rund 1.000 Gigawatt alias 1 Terawatt PV erreichen.[16] Die Frage ist aus unserer Sicht nicht das ob, sondern das wann.

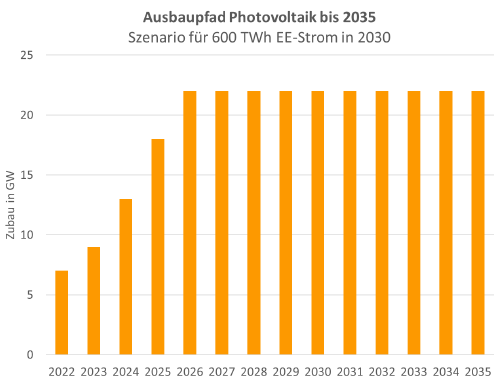

Den jährlichen Zubau ab 2026 auf rund 22 GW/Jahr zu deckeln, wie es die Zahlen des BMWK suggerieren[17], greift viel zu kurz. Ein höherer Zubau ist möglich und sowohl für die Energieversorgungssicherheit, die Wirtschaftlichkeit als auch für den Klimaschutz von großer Bedeutung.

Ein weiteres Wachstum auf ein Volumen von 30 — 40 GW/Jahr sollte politisch angestrebt werden. Für die Planung, Investitionssicherheit und auch für die nötige Gestaltung von Langfristszenarien ist es dringend nötig, diese Perspektiven zu öffnen. Die Langfristszenarien brauchen ein ambitioniertes PV-Szenario, dass sich an de Terawatt-Dimensionen des weltweiten PV-Markt orientiert.

2. Das Energiesystem fit machen

Die PV verändert zudem ganz konkret die Anforderungen an das Energiesystem. PV liefert dann Energie, Strom ist nur ein Zwischenprodukt. Das Strommarktdesign muss daher zum „Energiemarktdesign“ werden. Wir sollten daher nicht vom Klimaneutralen Stromsystem, sondern vom Klimaneutralen Energiesystem sprechen, in dem die Elektrifizierung aller Sektoren zum Game-Changer wird.[18] Das Energiemarktdesign muss daher z.B. auch Limitationen auf Verteilnetzebene mit betrachten. Eine Reform der Netzentgelte muss langfristige Preissignale in regionalen Strommärkten mitdenken. Dies und vieles mehr gilt es bei den nun anstehenden Definitionen des Strommarktdesigns bereits 2023 zu berücksichtigen.

3. PV-Industrie ansiedeln

Die große Achillesferse für den weiteren Entwicklungspfad der PV in Europa ist die Verfügbarkeit der Technologie. 85 % der Zellen werden heute in China produziert, 97 % der Produktionskapazitäten von Wafern liegen in China. Die Kapazität zur Herstellung von Polysilizium liegt zu 79 % in China, etwa die Hälfte davon in der Region Xinjiang. Daraus ergibt sich eine dramatische Abhängigkeit und verpasste Chance für industrielle Wertschöpfung. Andere Regionen wie die USA oder Indien handeln entsprechend und haben mit umfassenden Programmen die Investitionsbedingungen für die PV vereinfacht.

In Europa und Deutschland wird darüber bisher nur debattiert. Das muss sich jetzt ändern. Mit der PV muss damit neben der industriepolitischen Bedeutung auch ein zentraler Fokus auf die Energiesicherheitspolitik gelegt werden. Es braucht heimische PV-Produktion statt heimischer Kohle. Ziel muss es sein, die Produktionskapazitäten in Europa in Höhe von mindestens 600 Gigawatt aufzubauen, was 20 % der erwarteten jährlichen globalen Installation von 3 TW entspricht. Was es dazu braucht, sind etwa Eigenkapital-Förderprogramme, Sonderabschreibungen auf PV-Produktionsanlagen, ein befristeter Betriebskostenausgleich in Zeiten hoher Energiepreise sowie die Abschaffung wettbewerbsverzerrender Importgebühren von Komponenten.[19]

4. International für realistische Szenarien einsetzen

Auch international gilt es, sich für die neue Rolle der PV für eine klimagerechte Zukunft des Planeten einzusetzen. Die Einhaltung der Klimaziele wird ganz maßgeblich davon abhängen, wie gut es gelingt, die PV zur Säule der weltweiten Energieversorgung zu machen. Für eine schnelle Transformation hin zu einer weltweiten Solar-to-X-Economy gilt es fossile Strukturen zu überwinden. Das muss die deutsche Energieaußenpolitik leisten. Dazu gehört es neben dem Aufbau von neuen und fairen Energiepartnerschaften auch, sich bei den internationalen Energieagenturen offensiv für realistische Szenarien einzusetzen, damit die Projektionen realitätstauglich werden und sich die Staaten auf die erwartbare Entwicklung einstellen können.

Download: Impulspapier

[1] Breyer et al., 2021. Solar PV in 100% RE systems. Chapter 14 in Photovoltaics Volume In: Encyclopedia of Sustainability Science and Technology, online Victoria et al., 2021. Joule 5, 1041 1056

[2] BNEF, Power Transition Trends 2022

[3] https://www.pv-tech.org/top-10-pv-module-suppliers-in-2022-shipped-245gw/

[4] https://onlinelibrary.wiley.com/doi/full/10.1002/pip.3659

[5] https://www.pv-magazine.de/2023/01/04/photovoltaik-koennte-europa-in-eine-solar-to-x-wirtschaft-verwandeln/

[6] Irreführend ist hingegen der von der konventionellen Energie-Community kolportierte Begriff der Wasserstoffwirtschaft, denn auch von Wasserstoff ist die Basis zukünftig die Erneuerbare Energie.

[7] Hermann Scheer (1999) Solare Weltwirtschaft, Strategie für eine ökologische Moderne, Antje Kunstmann Verlag, München 1999

[8] https://www.pv-magazine.com/2023/01/18/china-added-87–41-gw-of-solar-in-2022/

[9] https://www.pv-magazine-australia.com/2022/10/25/chinas-solar-cell-production-capacity-may-reach-600-gw-by-year-end/

[10] https://www.seia.org/research-resources/solar-market-insight-report-2022-q4

[11] https://reneweconomy.com.au/south-australia-hits-stunning-new-high-in-race-to-renewables-only-grid/

[12] https://iea.blob.core.windows.net/assets/1b090169-1c58-4f5d-9451-ee838f6f00e5/weo2010.pdf

[13] https://iea.blob.core.windows.net/assets/5a314029-69c2-42a9-98ac-d1c5deeb59b3/WEO2015.pdf

[14] https://www.iea.org/reports/solar-pv

[15] https://www.iea.org/reports/solar-pv

[16] https://www.bne-online.de/fileadmin/bne/Dokumente/Positionspapiere/2020/20200423_bne_positionspapier_Klimaschutz_mit_1000_GW_Sonnenkraft.pdf

[17] BMWK https://www.bmwi.de/Redaktion/DE/Downloads/Energie/0406_ueberblickspapier_osterpaket.pdf?__blob=publicationFile&v=14

[18] https://www.reiner-lemoine-stiftung.de/pdf/RLS_2022_Leitplanken_f_r_die_Gestaltung_des_Klimaneutralen_Stromsystems.pdf

[19] https://www.duh.de/fileadmin/user_upload/download/Projektinformation/Energiewende/230124_PV-Handlungsempfehlungen.pdf